De tegoeden op Nederlandse bankrekeningen zijn met €52 miljard gestegen sinds het uitbreken van corona, een recordbedrag. Gemiddeld is dat meer dan €6.500 per huishouden. Meer dan de helft van dit bedrag was een ’gedwongen besparing’. Huishoudens konden dit geld gedurende de lockdown moeilijker uitgeven. Mogelijk leidt juist dit type besparingen op korte termijn alsnog tot bestedingen. Naar schatting van ING Research bedragen de gedwongen besparingen zo’n €28 miljard. Het grootste deel van de extra banktegoeden zit bij de beter bedeelde huishoudens. Dat blijkt uit een analyse van ING Research van de ontwikkeling van banktegoeden van consumenten tijdens de coronacrisis.

Banktegoeden Nederlandse huishoudens 62% harder gegroeid dan anders

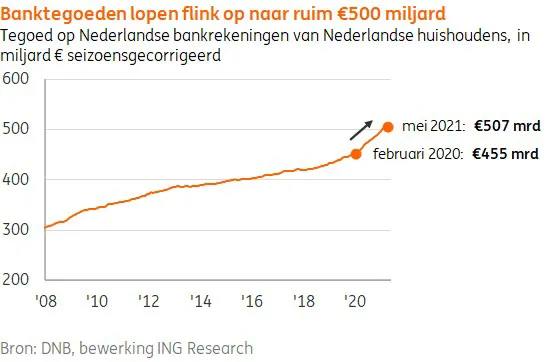

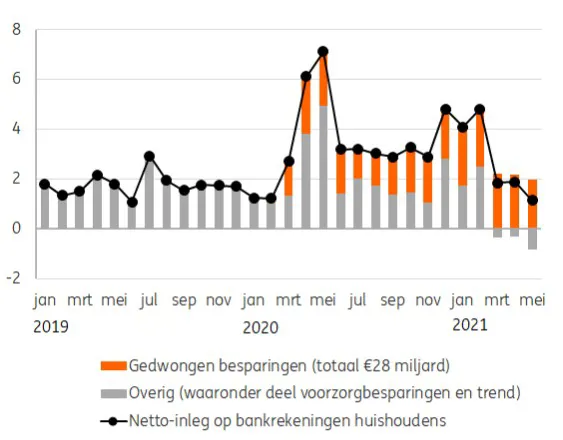

In mei 2021 bedroeg het totale banktegoed van Nederlandse huishoudens €507 miljard. Gedurende de coronacrisis (in de 15 maanden van maart 2020 t/m mei 2021) is er een recordbedrag van €52 miljard aan banktegoeden bijgekomen, ofwel €3,5 miljard gemiddeld per maand. De stijging is ongekend groot, in totaal maar liefst 6,5% van het Nederlands jaarlijkse bruto binnenlands product en gemiddeld meer dan €6.500 per huishouden.

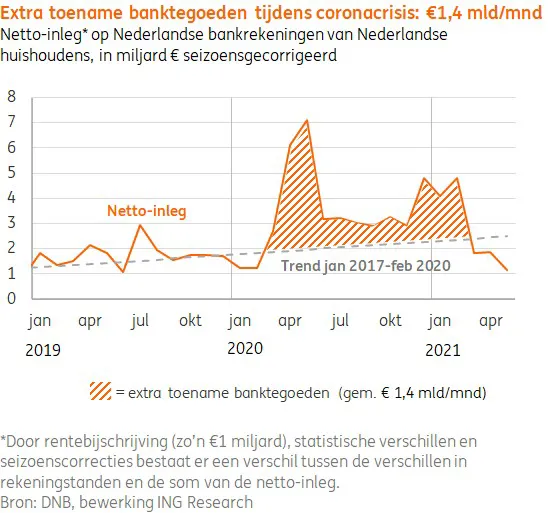

Als de economie niet getroffen zou zijn door de coronapandemie, zou de netto-inleg op bankrekeningen sinds maart 2020 (bijvoorbeeld als gevolg van nominaal stijgende inkomens, uit levensloopoverwegingen zoals pensioen) maandelijks gemiddeld zo’n €2,2 miljard zijn geweest. De werkelijke besparingen kwamen daar uiteindelijk €1,4 miljard per maand bovenuit.* Dat is ruim 62% meer dan zonder de coronapandemie verwacht kon worden.

Plotseling veel lastiger om geld uit te geven

De totale toename van de banktegoeden was vooral groot in de lockdown-maanden maart, april en mei 2020. In mei 2020 piekte de inleg op een recordbedrag van €7,1 miljard. Terwijl de meeste inkomens niet zwaar geraakt werden nam de consumptie van huishoudens flink af.

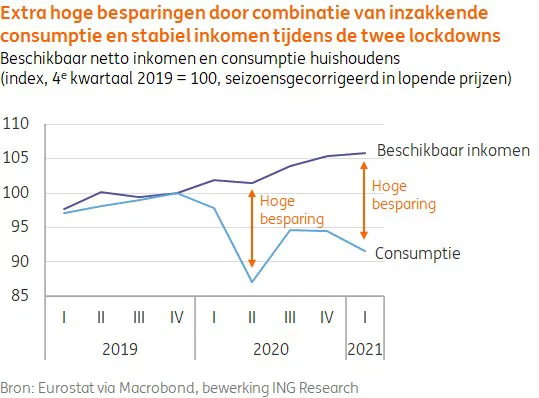

Het beschikbaar inkomen bleef voornamelijk op peil door al voorgenomen belastingverlaging en de genereuze steunoperatie van de overheid. Zo werden er extra uitkeringen en subsidies verstrekt aan zowel huishoudens als bedrijven, waarmee veel werkgelegenheid en daarmee (loon)inkomen overeind werd gehouden.

De consumptie daalde in deze beginperiode van de coronacrisis voornamelijk omdat consumenten moeilijk goederen en/of diensten konden consumeren. Veel winkels waren dicht, vakanties waren niet mogelijk en contactberoepen mochten een tijd lang niet worden uitgeoefend. Hoewel consumenten misschien wel geld wilden uitgeven, lukte het ze vaak simpelweg niet. Tegelijkertijd waren consumenten terughoudend met het bezoeken van winkels die wel open waren. De combinatie van een relatief stabiel inkomen en lagere consumptie zorgde voor een flinke aanwas van de rekeningtegoeden.

Naast dichte deuren en terughoudendheid om naar de winkel gaan, zal bij het oplopen van de besparingen tijdens de eerste lockdown ook hebben meegespeeld dat de economie toch vrij plotseling op slot ging. Consumenten werden als het ware overvallen door de gang van zaken en zagen zich plotsklaps genoodzaakt om geplande uitgaven, bijvoorbeeld vakanties te annuleren.

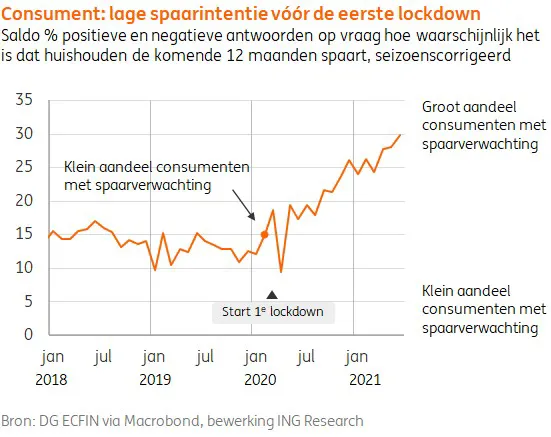

De vooraf uitgesproken spaarintenties van consumenten laten eveneens zien dat de crisis consumenten overviel. Uit een enquêteonderzoek van de Europese Commissie blijkt dat de spaarintenties aan de vooravond van de crisis (februari 2020) zich nog op een bescheiden niveau bevonden: relatief weinig consumenten waren toen dus nog van plan om flink te gaan sparen. Toch hebben ze dit uiteindelijk door de omstandigheden “gedwongen” wel gedaan.

Zorgen over financiële gevolgen van Covid-19 dragen ook bij aan besparingen

Naast dit onbedoelde sparen zal de daling van de koopbereidheid – zoals gebruikelijk in tijden met grote onzekerheid – er eveneens aan hebben bijgedragen dat consumenten uit voorzorg (bijvoorbeeld uit vrees voor baanverlies) minder kochten en dus dat de tegoeden op bankrekeningen opliepen. Christelis, Georgarakos, Jappelli & Kenny (2020) laten zien dat voorzorgbesparingen (in 6 EU landen, waaronder Nederland) mogelijk ook een rol speelden tijden het eerste deel van de coronacrisis. Huishoudens met grotere zorgen over hun financiële situatie als gevolg van Covid-19, bleken bereid een kleiner deel van extra inkomen te besteden. Dergelijke ‘voorzorgbesparingen’ zien we wel vaker tijdens recessies. ‘Gedwongen besparingen’ – zoals tijdens de coronacrisis – zijn echter zeer ongebruikelijk.

Tijdelijke versoepeling vergroot consumptiemogelijkheden en verlaagt besparingen

In het derde kwartaal van 2020 waren veel coronamaatregelen (tijdelijk) weer versoepeld. Omdat er door de versoepelingen weer meer goederen en diensten konden worden aangeboden, werd het voor veel huishoudens een stuk gemakkelijker om geld uit te geven. Zo konden consumenten – hoewel beperkt – vrijwel het hele kwartaal weer terecht in restaurants en was het mogelijk om – de regels in acht nemend – van een vakantie in het buitenland genieten. Kortom: hoewel niet volledig, was het aanbod weer beter beschikbaar. Dit zorgde ervoor dat de consumptie een sterke opleving liet zien in het derde kwartaal (een nominale stijging van 8,9% ten opzichte van het tweede kwartaal van 2020). Doordat het merendeel van de inkomens stabiel bleef en de uitgaven weer stegen, werd er in deze periode duidelijk minder (wel nog bovengemiddeld veel) (gedwongen) gespaard dan daarvoor.

Tweede spaarpiek minder hoog dan de eerste door aanpassing aan nieuwe situatie

In de tweede lockdown zagen we een vergelijkbaar patroon als tijdens de eerste. Er werd weer aanzienlijk meer (gedwongen) gespaard van december 2020 tot en met februari 2021. Deze toename van de rekeningtegoeden viel deze keer wel lager uit dan de eerdere piek in 2020, om een aantal redenen:

- Het consumptiepatroon van huishoudens is tijdelijk veranderd. Huishoudens hebben sommige diensten (waar ze niet/lastig toegang tot konden krijgen) vervangen met de extra aanschaf van goederen, waar ze gemakkelijker aan konden komen. Ter illustratie: terwijl in het vierde kwartaal van 2020 de consumptie in de horeca en recreatiediensten met respectievelijk -55% en -49% in volumes flink onder het pre-crisisniveau (uit het vierde kwartaal van 2019) zat, lag de consumptie van elektronica 6% en die van voeding, drank en tabak 7% boven het pre-corona niveau.

- Aanbieders waren deze keer beter in staat om hun diensten en met name goederen te leveren. Zo is het aantal online winkels toegenomen en de distributie-capaciteit uitgebreid. We zien begin 2021 een stijging van 28% van het aantal vestigingen van webshops & postorderbedrijven t.o.v. een jaar eerder.

- De tweede lockdown kwam minder als een verrassing dan de eerste. Dat betekent waarschijnlijk dat huishoudens minder reeds geplande uitgaven zullen hebben moeten annuleren. Er zullen bijvoorbeeld in de aanloop naar de tweede lockdown minder (kerst)vakanties al gepland en vooruitbetaald zijn dan eerder. Minder terugbetalingen zorgen voor een kleinere boost van de spaartegoeden.

Niet alle besparingen zijn hetzelfde

Niet elke (extra) gespaarde euro wordt weer even gemakkelijk uitgegeven. Besparingen uit voorzorg worden doorgaans niet snel weer uitgegeven. Dit geldt bijvoorbeeld ook voor besparingen bedoeld voor de pensioenperiode. Besparingen die als meevaller worden ervaren, zoals de terugbetaling van de geannuleerde vakantie, zouden mogelijk makkelijker gemist kunnen worden en daarom op korte termijn tot extra consumptie kunnen lijden. Daarom laten we hierna zien welk deel van de besparingen we kunnen bestempelen als gedwongen besparingen.

Gedwongen besparingen ongeveer €28 miljard

Gedwongen besparingen zijn niet perfect te isoleren van besparingen uit andere motieven. Wel hebben we hier een schatting van gemaakt door de besparingen die samenhangen met een indicator voor de striktheid van de contactbeperkingen – zoals benaderd door de Oxford COVID-19 Stringency Index – te beschouwen als gedwongen besparingen.** Uit de analyse van ING Research blijkt dat de gedwongen besparingen zo rond de €28 miljard bedragen, dat is 53% van de totale besparingen van huishoudens tijdens de coronapandemie.

Besparingen waarschijnlijk niet gelijk verdeeld

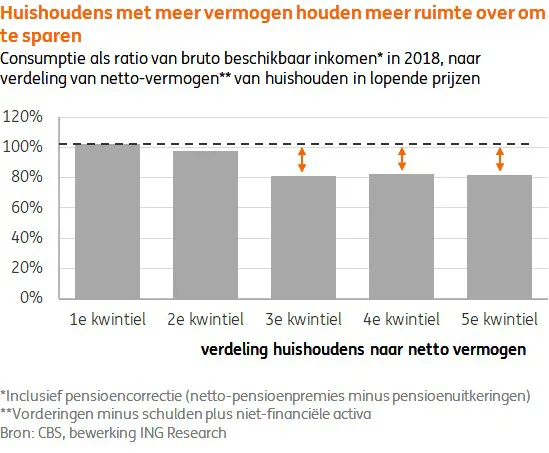

Om een beeld te krijgen wat er met de extra middelen kan gebeuren, is het belangrijk om inzicht te hebben hoe de besparingen over verschillende huishoudens verdeeld zijn. De mate waarin het geld wordt uitgegeven kan immers verschillen tussen verschillende typen huishoudens. Vanwege twee redenen ligt het voor de hand om te veronderstellen dat vooral huishoudens met een gunstige financiële positie extra financieel vermogen opbouwden tijdens de coronacrisis.

- Huishoudens met meer vermogen (gezien de positieve correlatie met inkomen zijn dit vaak de huishoudens met hogere inkomens) sparen normaal gesproken een groter deel van hun (extra) inkomen dan huishoudens met een lager inkomen: het is voor hen simpelweg makkelijker om wat opzij te zetten op het moment dat alle noodzakelijke uitgaven zijn gedaan. Minder rijke huishoudens geven vaker elke maand ongeveer evenveel uit als wat er binnenkomt. Uit Nationale Rekeningen cijfers van het CBS blijkt dan ook dat meer vermogende huishoudens gemiddeld een relatief kleiner deel – zo’n 80 procent – van hun inkomen uitgeven dan minder vermogende huishoudens (rondom de 100%).

- Normaalgesproken besteden hogere inkomens een groter deel van hun inkomen dan lagere inkomens aan zaken waarvoor tijdens deze crisis juist relatief strenge beperkingen golden. Zo waren vakanties in het buitenland, culturele uitjes en uiteten gaan in een restaurant geruime tijd niet mogelijk. De 10% hoogste inkomens besteden in een normale situatie zo’n 9,4% van haar consumptie-uitgaven aan horecadiensten, het laagste deciel 6,5%. Aan recreatie en cultuur is de verhouding 4,7% om 3,2% en ook aan pakketreizen besteed de hoogste inkomensgroep (met 1,6%) duidelijk meer dan de laagste (0,7%).

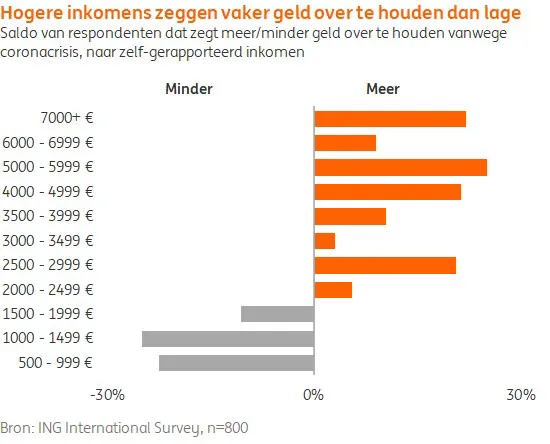

Een recente ING-enquête bevestigt het beeld dat huishoudens met een betere financiële positie de banktegoeden hebben zien stijgen: per saldo zijn het vooral consumenten met een hoger inkomen die aangeven dat zij vanwege de coronacrisis meer geld overgehouden hebben.

ING-data bevestigen: 70% van de extra banktegoeden bij bovenste helft huishoudens

Uit ING-data blijkt eveneens dat huishoudens die een relatief hoog banktegoed hadden voorafgaand aan de crisis hun banktegoed het meest hebben zien groeien. Zo heeft 70% van de toename van de banktegoeden gedurende de coronacrisis plaatsgevonden bij de bovenste helft van de huishoudens – de groep die al voorafgaand aan de crisis de hoogste tegoeden op hun bankrekening hadden. Waarschijnlijk zijn dit huishoudens met een hoog inkomen en/of vermogen.

Wat wordt ervan uitgegeven?

De verdeling van de extra banktegoeden over verschillende huishoudtypen heeft natuurlijk ook direct impact op hoe dit geld al dan niet weer wordt uitgegeven. Zo zullen vermogendere huishoudens waarschijnlijk niet zo’n sterke neiging hebben om een groot deel van hun (extra) besparingen uit te geven. Zij gaven waarschijnlijk toch al niet elke laatste euro uit. Kortom: de bovenstaande verdeling lijkt een rem te zetten op de uitgaven op het moment dat het weer kan. Welk deel van de besparingen naar verwachting wel wordt geconsumeerd en wat dat betekent voor de macro-consumptie en de economische groei, bekijken we nader in een volgend artikel van ING Research.

Bron: ING