Na een daling in 2017 als gevolg van de fipronilcrisis steeg het thuisverbruik van eieren in 2018 met 1%. Bio zet zijn jaarlijkse groei op de eiermarkt verder en kwam vorig jaar uit op een waardeaandeel van 18%. Scharreleieren blijven wel het belangrijkste segment en nemen 62% van de markt in. Qua afzetkanalen deed vooral DIS 1 het in 2018 goed ten koste van hard discount.

Dit blijkt uit gegevens van het marktonderzoeksbureau GfK Belgium, dat in opdracht van VLAM het thuisverbruik volgt van 5.000 Belgische gezinnen. De cijfers hebben enkel betrekking op de aankoop van verse eieren in de schaal.

Lichte stijging in eierverkoop

In 2018 kocht de Belg gemiddeld iets meer dan 72 eieren voor een bedrag van 14,42 euro. Dit is bijna 1 eitje of 1% meer dan het jaar voordien. De eierverkoop herstelde zich van de fipronilcrisis in juli 2017 maar bleef steken op een lager niveau dan vóór de crisis. Door een hogere gemiddelde eierprijs en een verdere verschuiving richting bio stegen de eierbestedingen met 10%. Op lange termijn is de eiermarkt een groeiende markt maar de laatste jaren treedt er een stabilisatie op.

De gemiddelde prijs van zowel scharreleieren (€0,17 per stuk) als bio-eieren (€0,31 per stuk) steeg met 2 cent. Eieren van kippen met vrije uitloop bleven stabiel op €0,23 per stuk. Het aantal eierkopers stagneert op 93,5% maar er is een verschuiving merkbaar naar bio en vrije uitloop. Het aantal kopers van bio-eieren steeg van 31 naar 33% en deze van eieren van vrije uitloop van 62 naar 64%. De gemiddelde aankoopfrequentie van eieren bleef steken op 15 keer per jaar. De aankoopfrequentie van bio-eieren groeide wel verder door.

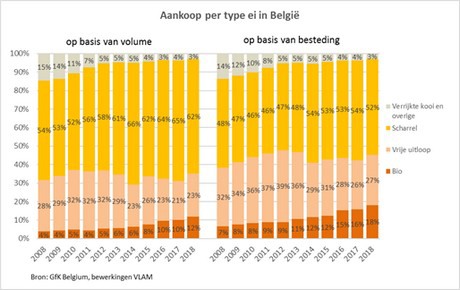

Het scharrelei is de standaard maar bio wint terrein

Het scharrelei blijft veruit de standaard. 62% van de eierverkoop zijn scharreleieren en deze staan in voor meer dan de helft van de omzet. De eieren van kippen met vrije uitloop vormen de tweede belangrijkste categorie met een volumeaandeel van 23%. Hard discount legde vorig jaar meer eieren van kippen met vrije uitloop in de rekken waardoor dit segment groeide maar het evenaart niet de hoge aandelen van de topjaren 2010, 2011 en 2012. Bio groeit gestaag verder en vertegenwoordigt 12% van het aantal verkochte eieren en 18% van de omzet.

DIS 1 marktleider

DIS 1, de hypermarkten en grote supermarkten inclusief Colruyt, blijft het belangrijkste kanaal met 46% marktaandeel. Hard Discount (Aldi en Lidl) is het tweede belangrijkste aankoopkanaal voor verse schaaleieren. Met een marktaandeel van 31% verloor dit kanaal wel terrein ten opzichte van het topjaar 2015. De buurtsupermarkten (AD Delhaize, Delhaize Proxy, Okay, Spar, Carrefour Express…) zijn met een aandeel van 15% het derde belangrijkste aankoopkanaal voor eieren en bleven vorig jaar stabiel. De hoevewinkel (2% marktaandeel) en de 'overige' kanalen (6% marktaandeel) met onder andere de openbare markt en de speciaalzaken zijn kleinere kanalen.

Thuisconsumptie is de norm

Thuis is en blijft de belangrijkste consumptieplaats voor voeding in het algemeen en voor verse eieren in het bijzonder. Van het totaal aantal consumptiemomenten vindt twee derde thuis plaats, zo ook voor eieren. 5% van de consumptiemomenten met eieren vindt bij familie en vrienden plaats. De rest van de eimomenten situeren zich op het werk of op school (14% van de momenten en een opvallende stijging ten opzichte van 2014), in de klassieke horecazaken (6%) en 'overige' (10%). Onder 'overige' vallen onder andere feestzalen, recreatieparken en IKEA-restaurants. Het hardgekookt eitje is typisch iets voor op het werk of voor op school. Denk maar aan de belegde broodjes met schijfjes ei tussen. Het zachtgekookt eitje en de omelet zijn meer thuisgerechten.

Download hier 'GfK verse eieren 2018'

Bron: VLAM